CRS 20时代来临:全球税务透明化升级下的关键变革与战略应对米兰体育- 米兰体育官方网站- APP下载

2026-03-13米兰体育,米兰体育官方网站,米兰体育APP下载在全球经济深度融合的背景下,跨境税务透明度已成为维系国际税收治理体系有效运转的核心议题。面对金融市场的快速发展,传统税务合规框架在覆盖范围与监管效能上日渐乏力。为此,全球自动信息交换机制逐步演进为共同申报准则(Common Reporting Standard,简称CRS),构建起跨国税务信息交换的基础性框架。自CRS落地实施以来,各主要司法辖区已基本完成金融机构尽职调查与年度信息申报制度建设,并依托税务信息自动交换合作网络实现常态化跨境自动交换,全球税收透明度与跨境合规约束显著增强。

然而,跨境资产配置与金融服务模式的快速发展,导致传统CRS体系在资产界定、申报范围与信息颗粒度等方面暴露出明显局限。为回应这一现实需求,经济合作与发展组织(OECD)于2022年10月[1]提出对现行CRS进行修订,并于2023年6月正式批准修订后的CRS 准则[2]。修订的CRS准则(“CRS 2.0”)将通过强化尽职调查、扩展信息字段例如申报账户类型、统一报送标准等一系列措施,以提升金融账户数据报送的精准度与可比性。

近期,随着各主要司法管辖区明确将于2026年实施CRS 2.0,全球范围内合规准备进入关键窗口期。而传统离岸中心亦试图通过积极参与CRS 2.0实施以重塑合规形象。在这些因素的共同推动下,CRS 2.0正迅速成为国际税收领域的焦点议题。

为深入理解 CRS 2.0的制度性升级,需进一步审视其核心内容。具体而言,其相较于现行CRS体系关键变革主要聚焦于以下三个方面:

CRS 2.0对需申报的金融账户范围作出了结构性扩围与口径校准。在制度设计上,其通过增加申报资讯对“金融账户类别”、“联名账户”、“账户持有人”及“控制人类别”等关键概念,进一步强化对穿透识别与归属判定的可操作性,并将部分新型金融产品与电子化支付类安排(如特定电子货币产品、央行数字货币相关安排等)纳入可报告范畴,从而更有效覆盖借助多层持股、受托/托管安排或特定投资结构实现的间接持有情形。整体而言,该等调整提升了账户分类与尽职调查的一致性与可比性,压缩了通过法律实体形式或产品结构差异规避申报与信息交换义务的空间。[3]

自CRS实施以来,金融机构已不再能仅依赖客户自我声明,而必须实施有效的尽职调查措施,充分运用自身掌握的信息,对客户或/及实际控制人的税收居民身份进行合理性核实。CRS 2.0在原有基础上进一步强化了信息质量与来源可靠性要求,对金融机构的尽职调查程序提出了更高的要求。

例如,根据OECD发布的税基侵蚀与利润转移行动计划的最新指引,双边税收协定中的“居民身份判定规则”已不再被认可为判定多重税收居民身份的合法依据。税务居民身份的判定,本质上应基于各国国内税法的规定,强调从信息采集的源头遏制不实申报,从而系统性提升跨境税务信息申报的准确性、合规性与整体数据质量。

在实践中,这可能也意味着,对于拥有多重税收居民身份或跨境资产配置复杂的高净值个人而言,更严格的核实机制将显著压缩其在不同税收管辖区间进行“选择性申报”的操作空间,进而促使其在税收居民身份认定与资产申报口径上保持全面一致。[4]

以下案例为基于典型行业实践构建的虚拟示例,旨在说明CRS 2.0的典型监管路径:

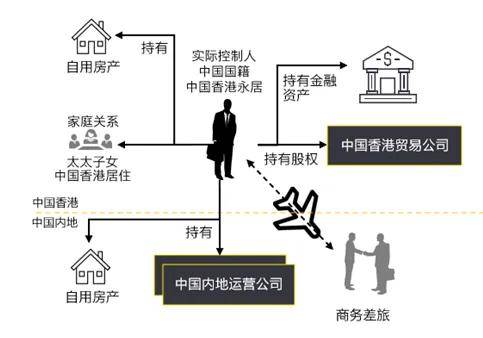

企业家X先生作为某中国内地民营企业的实际控制人,长期主导企业重大经营决策。X先生本人已通过投资移民获得中国香港永居,但仍保留内地户籍。其配偶与未成年子女通常居住于中国香港,每年在港停留时间超过183天。因在中国内地设立的运营公司需处理跨境业务,X先生频繁往来于深圳与中国香港之间,但每年在内地的停留天数均控制在183天以内。此外,X先生在内地和中国香港均持有/租用住房。

他在香港金融机构持有金融资产,并向该金融机构报送个人税务居民身份时,依据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称“《内地-香港税收安排》”)下的“加比原则”,判定其自身与香港联系更紧密并相应申报为香港税务居民身份。

在CRS 2.0强化尽职调查与跨辖区信息交叉核验的背景下,税收居民身份的判定已不再简单依赖纳税人在《内地-香港税收安排》下的主观主张。金融机构在开户及存续期管理中,会综合考量基础税务居民身份定义等因素,例如客户的开户资料中涉及户籍、家庭与生活重心、重要经济利益归属以及企业经营控制地等多维因素,据此识别其真实税收居民身份。如账户持有人涉及多个税务居民身份,金融机构有责任将其账户信息报送至当地税收机关 (就以上案例,金融机构需报送账户持有人的税务居民为中国香港和中国内地),并由该税收机关同步向所有相关税收管辖区进行信息交换。税务机关则通过跨地区信息比对,精准识别虽具备中国税务居民实质、却未申报境外所得的个人。

在数据报送环节,CRS 2.0通过增加和细化报告字段要求,显著提升了信息的颗粒度与实用性。新增与细化内容重点体现在:进一步完善账户持有人及控制人的识别要素(例如对控制人类别/角色的区分与更完整的身份信息要求),强化账户类型与产品属性的分类口径,并补强关键校验字段以降低错报、漏报与口径不一致风险。该等字段扩展旨在为税务机关提供可用于风险分层、跨辖区交叉核验与穿透式合规审查的“全景式”数据基础,从而提升自动交换信息的完整性、可用性与执法支撑力。[5]

CRS 2.0一系列的关键制度性变革推动各主要司法管辖区加快立法落地。多数参与司法管辖区将2026年设为CRS 2.0本地立法与相关制度的生效起点,并围绕2027年开展首次信息交换、2026至2028年完成系统切换及存量账户过渡等关键节点,形成了清晰的推进时间表。

下表梳理了重点国家/地区CRS 2.0的最新立法进展与具体实施时间表,以便把握CRS 2.0合规进程中的关键步骤与时间节点:

CRS 2.0的逐步落地标志着全球税收透明度进入新阶段,高净值人群面临的已不仅是申报范围的扩大,更是合规逻辑的重构。随着复杂架构的穿透性增强、数字资产的全覆盖以及监管协同的深化,传统依赖信息不对称的税务优化模式逐渐失效。未来,有效的财富规划需立足于主动合规与架构透明,将税务申报、经济实质与商业目的有机结合,才能在保障合规性的前提下实现资产的长期稳健配置。

基于上述趋势,高净值个人及家族应围绕“实时—中短期—中长期”三个维度,系统推动从被动应对到前瞻规划的转型:

,应优先梳理现有申报记录与金融账户信息,完成税务自查与必要的补充申报,并针对可能的税务问询预先构建事实说明与证据链条;

,需全面审视家族资产布局,对跨境架构以及信托、基金、保险等传承工具进行合规评估与重构,在满足经济实质与受益所有人清晰可辨的基础上,优化离岸与在岸架构,实现有效的资产隔离与风险分层;

,则应从全球视角统筹规划税务居民身份、家族迁移路径与企业经营布局,将“合规身份+合理架构”内化为家族治理与财富传承的制度基石,从而将外部合规要求转化为家族持续发展的内生动力。

关于CRS时代下,个人境外所得税务合规挑战和应对的全面深度解读已于10月发布,详情请见推荐阅读。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。返回搜狐,查看更多